Beratung zur Doppelten Wesentlichkeitsanalyse

Erfahren Sie, wie Ihr Unternehmen die komplexen CSRD-Anforderungen erfüllen und eine wirkungsorientierte Nachhaltigkeitsstrategie entwickeln kann.

Ab 2025 müssen große Unternehmen in der EU über Nachhaltigkeitsthemen Bericht erstatten. Die Voraussetzung dafür ist die Durchführung einer Wesentlichkeitsanalyse (auch Materialitätsanalyse genannt), um die Themen zu definieren. Die CSRD-Vorgaben zur Durchführung sind jedoch vage und komplex.

Wir helfen, die Regularien zielgerichtet umzusetzen – immer mit Fokus auf einer Impact-orientierten Transformation.

Wie wir Sie unterstützen

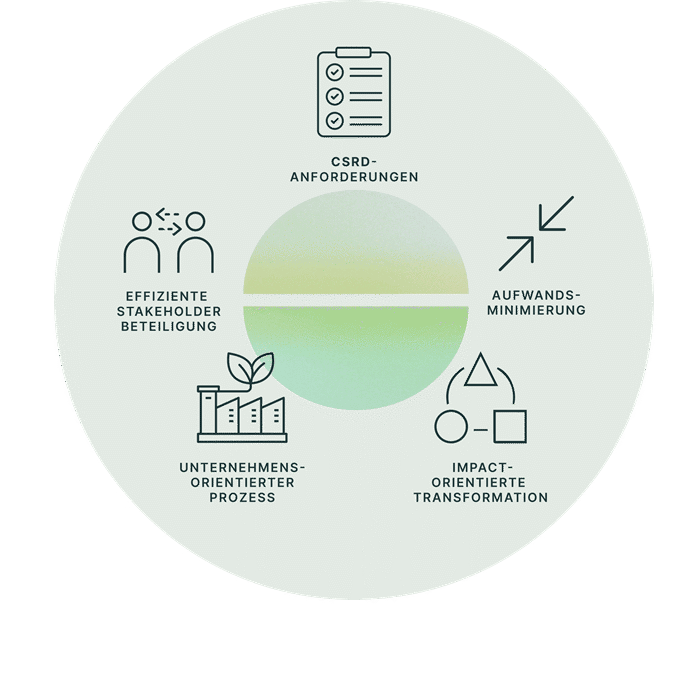

- Strikte Erfüllung der CSRD-Anforderungen an die Berichterstattung

- Maßgeschneiderter Prozess für jedes Unternehmen

- Begrenzung des unternehmensinternen Aufwands

- Effiziente Stakeholderbeteiligung

- Schaffen einer Grundlage für Impact-orientierte Transformation

Interesse an einer Beratung?

Unverbindlichen 30-minütigen Kennenlerntermin mit Silvia Nebl vereinbaren

Silvia Nebl | silvia.nebl@phineo.org | +49 30 520 065 307

Die PHINEO-Wesentlichkeitsanalyse im Detail

Unser Ansatz:

Bei PHINEO sind wir davon überzeugt, dass Unternehmen wirkungsorientiert handeln müssen, um langfristig erfolgreich zu sein. Dazu sollten sie ihre nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen kennen und aktiv gestalten.

Unsere Lösung:

Unsere Doppelte Wesentlichkeitsanalyse ermöglicht

genau dieses umfassende Verständnis und bildet die Grundlage für eine

wirkungsorientierte, strategische Transformation.

- Erfüllung der CSRD-Anforderungen

Was wir tun: Wir erfüllen die komplexen Vorschriften der CSRD und dokumentieren den Prozess detailliert – natürlich in Einklang mit den Prüfungsanforderungen.

Ihr Nutzen: Sie erfüllen die Vorschriften effizient und sichern die Konformität Ihrer Berichterstattung. - Maßgeschneiderter Prozess:

Was wir tun: Wir entwickeln schlanke Prozesse, die auf die spezifischen Bedürfnisse Ihres Unternehmens zugeschnitten sind. Vorhandenes Wissen und externe Stakeholder binden wir genau an den richtigen Stellen ein.

Ihr Nutzen: Der interne Aufwand wird begrenzt und Sie sparen Zeit und Ressourcen. - Effiziente Stakeholderbeteiligung:

Was wir tun: Wir konsultieren die richtigen Personen zu den passenden Themen und setzen bewährte Methoden des Stakeholdermanagements ein.

Ihr Nutzen: Sie gewinnen aussagekräftige Informationen, ohne sich in langwierigen Prozessen zu verlieren. - Strategische Orientierung und Handlungsempfehlungen:

Was wir tun: Wir begreifen die Bestandsaufnahme der wesentlichen Themen nicht nur als Pflichterfüllung für die Berichterstattung, sondern als strategischen Ausgangspunkt für Ihre wirkungsorientierte Transformation.

Ihr Nutzen: Sie erkennen Ihr größtmögliches Wirkungspotenzial, wissen genau, an welchen Stellschrauben Sie drehen müssen, und können so Ihre Ressourcen effizient einsetzen. - Großes Netzwerk an Wirkungsexpert*innen:

Was wir tun: Wir nutzen unser breites Netzwerk aus Expert*innen aus Wirtschaft, Politik und Zivilgesellschaft, um fundierte Einschätzungen zu treffen. In Zusammenarbeit mit unseren Partner*innen unterstützen wir Sie bei der Umsetzung des ESG-Managements, der Berichtserstellung und der Prüfung.

Ihr Nutzen: Sie profitieren von umfassendem Fachwissen und praktischer Unterstützung, um Ihre Nachhaltigkeitsthemen effektiv zu priorisieren und umzusetzen.

Nutzen Sie unsere Doppelte Wesentlichkeitsanalyse als strategisches Instrument, um Ihr Unternehmen fit für die nachhaltigkeitsbezogenen Herausforderungen der Zukunft zu machen.

Wie wir vorgehen

Unser Beratungsteam für die Wesentlichkeitsanalyse

Interesse an einer Beratung?

Unverbindlichen 30-minütigen Kennenlerntermin mit Silvia Nebl vereinbaren

Silvia Nebl | silvia.nebl@phineo.org | +49 30 520 065 307

Fragen & Antworten zur Doppelten Wesentlichkeitsanalyse

- die Impact-Wesentlichkeit, bei der die Auswirkungen des Unternehmens auf Umwelt und Gesellschaft bewertet werden, sowie

- die finanzielle Wesentlichkeit, die die Chancen und Risiken von Nachhaltigkeitsthemen für den finanziellen Erfolg des Unternehmens betrachtet.

Sobald sich ein Thema aus einer der beiden Perspektiven als wesentlich erweist, muss darüber Bericht erstattet werden. So möchte die CSRD sicherstellen, dass der Aufwand für die Berichterstattung auf diejenigen Themen begrenzt wird, die für die Bewertung der Nachhaltigkeitsleistung eines Unternehmens am relevantesten sind.

Sie bietet außerdem eine gute Grundlage für die (Weiter-)Entwicklung der Nachhaltigkeitsstrategie.

Die Doppelte Wesentlichkeitsanalyse umfasst die folgenden Schritte:

1. Kontextanalyse: Wertschöpfungskette, Geschäftsmodell, Stakeholdergruppen

2. Identifikation relevanter Auswirkungen, Risiken und Chancen

3. Bewertung der Wesentlichkeit dieser Themen für das Unternehmen und die relevanten Stakeholder

4. Bestimmung der wesentlichen Themen

5. Aufbereitung der Ergebnisse für die Berichterstattung

Die relevanten Stakeholder für eine doppelte Wesentlichkeitsanalyse können zum einen diejenigen sein, deren Interessen durch die Aktivitäten des Unternehmens und dessen Geschäftsbeziehungen beeinflusst werden, wie zum Beispiel Mitarbeiter*innen, Lieferant*innen, betroffene lokale Gemeinschaften oder Kund*innen.

Zum anderen sind auch die Perspektiven der Nutzer*innen der Nachhaltigkeitserklärung wichtig, einschließlich Investor*innen, Geschäftspartner*innen, NGOs, Regierungsvertreter*innen und Forscher*innen.

Ab dem Geschäftsjahr 2025 wird diese Anforderung auch für nicht börsennotierte Unternehmen mit einem Umsatz von mehr als 25 Millionen Euro und mehr als 250 Mitarbeitenden gelten.

Bevor diese Unternehmen Bericht erstatten, müssen sie eine Wesentlichkeitsanalyse durchführen, um die berichtspflichtigen Themen zu bestimmen.